Si avvicina la scadenza utile per il versamento delle imposte relative all’esercizio di apparecchi da gioco. Di seguito una sintesi degli adempimenti dovuti

La gestione a titolo oneroso di apparecchi da gioco costituisce esercizio di attività commerciale; trovano applicazione, nell’ambito delle imposte indirette, le disposizioni concernenti l’imposta sugli intrattenimenti (ISI) e l’IVA disciplinate, rispettivamente, dall’art. 14-bis del D.P.R. 640/1972 e 74, sesto comma del D.P.R. 633/1972 (nessun adempimento è invece richiesto se i giochi sono utilizzati senza corrispettivo).

Le aliquote da applicare all’imponibile forfetariamente stabilito dalla legge sono pari all’8% per l’ISI e al 22% per l’IVA.

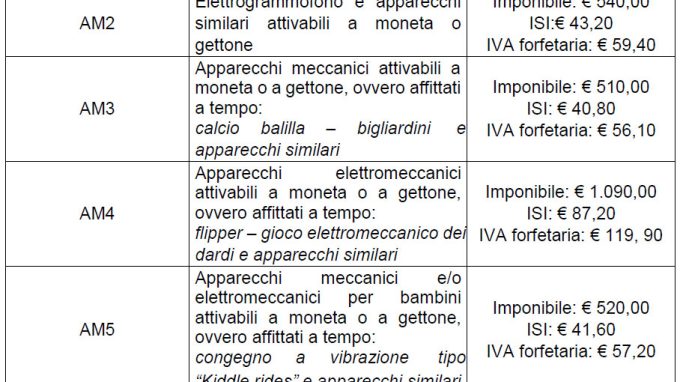

Con decreto direttoriale 10 marzo 2010, l’Amministrazione Autonoma dei Monopoli di Stato ha determinato la base imponibile forfetaria per il versamento delle imposte «per l’anno 2010 e per i successivi». Gli importi da utilizzare sono quindi gli stessi dello scorso anno e precisamente:

Le imposte devono essere versate entro il 16 marzo di ogni anno ovvero entro il giorno 16 del mese successivo a quello di prima istallazione in ragione della frazione di anno residua.

In relazione all’IVA va tenuto presente che il sesto comma dell’articolo 74 del D.P.R. 633/1972 prevede come regime “naturale” quello forfetario che riconosce un abbattimento dell’imposta dovuta in misura pari al 50% di quella relativa alle operazioni attive (incassi); pertanto si verserà soltanto metà dell’imposta risultante.

Il pagamento delle imposte deve essere effettuato utilizzando il Modello F24 Accise, da compilare nella Sezione Erario per l’IVA e nella Sezione Accise/Monopoli per l’ISI.

Nella “Sezione Erario” bisogna indicare nelle colonne:

- codice tributo: 6729;

- rateazione/prov/reg: non compilare;

- anno di riferimento: 2024.

Nella “Sezione Accise/Monopoli” bisogna indicare:

- ente: M

- provincia: non compilare;

- codice tributo: 5123;

- codice identificativo: non compilare;

- mese: non compilare;

- anno di riferimento: 2024.

Si ricorda, infine, che entro cinque giorni lavorativi successivi al pagamento dovrà essere inviato all’ufficio regionale della Lombardia dei Monopoli di Stato nella cui competenza territoriale si trova la sede dell’ente, il modello denominato “Allegato A” del decreto 3 marzo 2010 (dichiarazione di liquidazione dell’imposta sugli intrattenimenti), debitamente compilato e sottoscritto.

L’ispettorato compartimentale rilascia per ogni apparecchio una quietanza di pagamento dell’imposta sulla quale risulterà:

- la denominazione del gestore;

- il codice fiscale del gestore;

- la sede legale della società o ditta dichiarata;

- la categoria di appartenenza dell’apparecchio;

- l’ammontare dell’imponibile e del tributo assolto.

La quietanza di assolvimento dell’imposta deve essere conservata nel luogo ove è installato l’apparecchio per i controlli degli organi competenti. In attesa del rilascio della quietanza, attesta il versamento la copia del modello di dichiarazione (Allegato A) inviato dall’ispettorato compartimentale competente.

Gli organi preposti ai controlli potranno richiedere al gestore l’esibizione dei documenti in suo possesso comprovanti l’avvenuto assolvimento dell’imposta.

I contribuenti che hanno invece optato per l’applicazione dell’imposta nei modi ordinari liquideranno l’imposta nel modo normale (contrapposizione IVA a debito / IVA a credito). Si ricorda che l’eventuale opzione deve essere comunicata alla SIAE prima dell’inizio dell’anno solare nel quale si intende esercitarla e all’Ufficio delle entrate nella dichiarazione annuale IVA da presentare successivamente alla scelta operata. L’opzione è valida fino a quando non venga revocata, ma è comunque vincolante per un quinquennio.

Versamenti oltre i termini

Il versamento non effettuato entro il 16 marzo può essere regolarizzato con la riduzione delle sanzioni se effettuato entro i 30 giorni successivi:

- “sprint”: se il pagamento avviene entro i 14 giorni successivi la sanzione ammonta allo 0,1% al giorno dell’imposta dovuta;

- ravvedimento breve: se il pagamento avviene dal 15° al 30° giorno successivo alla scadenza la sanzione ammonta all’1,5% (cioè 1/10 di quella ordinaria) dell’imposta dovuta;

- ravvedimento intermedio: se il pagamento avviene dal 31° al 90° giorno successivo alla scadenza la sanzione ammonta all’1,67%.

Unitamente all’imposta e alla sanzione devono essere versati anche gli interessi che ammontano al 0,1% annuo e si calcolano sul numero di giorni di ritardo. Per le sanzioni occorre utilizzare:

il codice tributo 8910 per l’IVA

il codice 5144 per l’ISI

Gli interessi relativi all’IVA vanno indicati con il codice 1991, mentre quelli relativi all’ISI vanno sommati all’imposta.