La Chiesa in ogni sua azione, anche nella gestione dei beni, è chiamata a vivere la propria missione a servizio dell’annuncio del Vangelo. I beni temporali rappresentano cioè per la Chiesa cattolica «un mezzo con cui essa può conseguire i fini che le sono propri. Per il raggiungimento di tali fini è necessario, oltre al possesso, un corretto utilizzo dei beni stessi. Solo così la Chiesa potrà effettivamente adempiere la missione che si propone, essere ed operare come “segno e strumento dell’intima unione con Dio e dell’unità di tutto il genere umano”» (F. Grazian, La nozione di amministrazione e di alienazione nel codice di diritto canonico, Roma, 2002, 9).

Per questo motivo il Vescovo, tramite gli uffici di Curia e gli organismi centrali, è chiamato a promuovere e a prendersi cura della vigilanza canonica, della consulenza amministrativa e della organizzazione dei servizi che supportano le varie realtà di cui si compone la Diocesi, in particolare le parrocchie, con i loro beni.

Spetta dunque al Vescovo il potere-dovere di esercitare la tutela sull’amministrazione dei beni appartenenti alle persone giuridiche pubbliche a lui soggette e di vigilare sulle persone giuridiche canoniche nei limiti stabiliti dal diritto. La necessità del controllo (o vigilanza) da parte del Vescovo – e degli organismi di cui egli si avvale – è determinata dalla natura stessa dei beni ecclesiastici e dal loro carattere pubblico e perciò non deve essere concepita come limitazione dell’autonomia degli enti ma come garanzia dei medesimi. Va inoltre ricordato che, in base agli accordi concordatari con lo Stato italiano, i controlli canonici hanno rilevanza anche per la validità e l’efficacia degli atti nell’ordinamento civile.

Il dovere di vigilanza comprende alcuni compiti che comportano l’esercizio della potestà esecutiva (ad esempio, la licenza per gli atti di straordinaria amministrazione) e di altri compiti che non comportano tale potestà (ad esempio, esame dei bilanci, ispezioni amministrative, consulenza tecnica e giuridica).

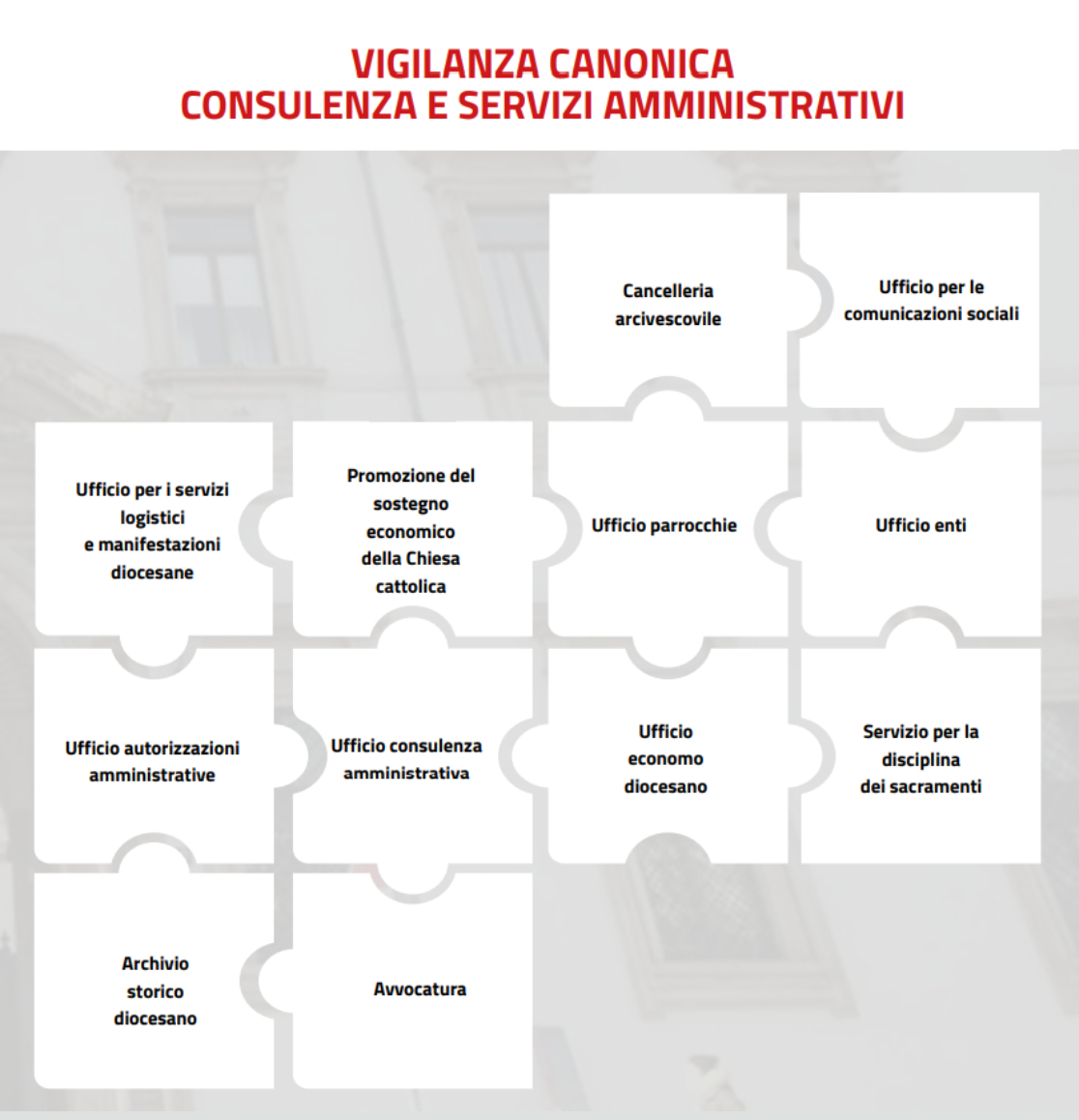

Per quanto riguarda la vigilanza e la consulenza amministrativa, i principali compiti del Vescovo – svolti in particolare attraverso l’Ufficio Autorizzazioni Amministrative e l’Ufficio Consulenza Amministrativa – possono essere così sinteticamente descritti: istruire le pratiche relative all’autorizzazione degli atti di straordinaria amministrazione di qualsiasi tipo, sia sotto il profilo canonico, sia sotto quello civile (quando richiesto); vigilare sul patrimonio immobiliare delle persone giuridiche pubbliche soggette al Vescovo stesso; ricevere ed esaminare i rendiconti annuali degli enti, prestando se necessario assistenza per la loro redazione; attuare verifiche presso gli enti, ad esempio in occasione dei trasferimenti dei titolari, di cambio degli amministratori e delle visite pastorali; sottoporre al CAED (Consiglio per gli affari economici della Diocesi) e alle autorità competenti i dati sintetici dei rendiconti.

Oltre che attraverso i due uffici già citati, il Vescovo esercita il suo ruolo di vigilanza canonica e consulenza amministrativa avvalendosi di altri uffici e organismi quali l’Ufficio Parrocchie, l’Economo diocesano, l’Ufficio Enti, l’Avvocatura (per i problemi giuridici e fiscali) e l’Ufficio per i Beni Culturali (per la conservazione dei beni di valore storico-artistico).

Un compito rilevante in termini di controllo e consulenza è poi quello svolto dal CAED e dal Collegio dei Consultori (CoCo).

Inoltre la Diocesi (tramite l’ente ecclesiastico Opera Diocesana per la Preservazione e Diffusione della Fede) ha nel tempo costituito ed organizzato delle proprie società di servizi che offrono supporto gestionale a favore degli altri Enti (in primis quelli considerati “Centrali”) e le Parrocchie in modo che questi possano concentrarsi sui propri scopi istituzionali. Tra i numerosi servizi di consulenza specialistica in ambito gestionale si segnalano quelli contabili ed amministrativi, tecnico-immobiliari, informatici, risorse umane, segreterie societarie, approvvigionamenti ed acquisti di gruppo.

A questi servizi si aggiungono le attività svolte dalle società diocesane che si occupano di peculiari settori di interesse quali la comunicazione diocesana e il turismo religioso.

L’unicità del soggetto giuridico di riferimento di tutte le società di servizi diocesane permette, da un lato, di razionalizzare le modalità di gestione delle stesse e migliorare l’efficacia e l’efficienza delle prestazioni erogate e, nel contempo, contribuisce ad una visione più unitaria e consolidata degli impegni economici e finanziari richiesti dalle singole realtà, aumentando la capacità delle stesse di operare in un contesto macroeconomico sempre più incerto. La tendenziale riduzione dei contributi pubblici e il venir meno di somme significative da parte di molti enti di beneficienza chiedono sempre più di rinvigorire le nostre realtà e di renderle sempre più efficaci ed efficienti. Questi bisogni possono trasformarsi oggi anche in una opportunità e in un incentivo al cambiamento e al rinnovamento.